发布日期:2025-06-19 13:50:01

一、铜价走势(截至 2025 年 6 月 19 日)

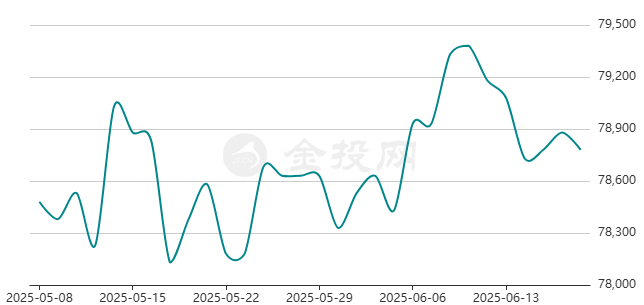

近期价格表现

期货市场:沪铜价格呈现高位震荡态势,如 6 月 16 日沪铜价格为 78550 元 / 吨左右 ;6 月 19 日,光亮铜报价 72800 元 / 吨,废紫铜 69900 元 / 吨 ,铜价受宏观经济、供需等因素影响进入横盘模式,美联储维持利率不变带来宏观不确定性,矿端紧张但国内消费淡季,多因素交织使价格波动受限。

国际市场:LME(伦敦金属交易所)三个月期铜价格此前在 9800 - 10200 美元 / 吨区间震荡,受绿色经济需求(新能源车、电网基建等拉动铜消费 )、供应瓶颈(智利等主产国环保政策收紧、矿石品位下降致产量增速不及预期 )、库存低位(全球显性铜库存降至 15 万吨以下,近十年最低 )等因素影响,整体有震荡上行趋势,但也存在阶段性波动,后续需关注美联储政策、中国刺激政策落地及南美供应端扰动。

影响因素分析

宏观经济与政策:美联储政策是关键变量,2025 年初降息预期曾支撑大宗商品价格,若后续货币政策转向(如停止加息、降息 ),美元走弱会对铜价形成支撑;中国方面,房地产疲软拖累传统用铜领域,但 “新基建”(5G 基站、充电桩等 )投资部分抵消负面影响;欧盟碳边境调节机制(CBAM)2025 年全面实施,推高欧洲铜加工成本,间接影响全球定价。

供需格局:供应端,刚果(金)等新兴产区虽有扩产,但运输和电力基础设施不足限制产能释放,且成熟矿山品位下降(全球铜矿石平均品位自 1990 年代以来降约 40% ),中长期供应扩张难度大;需求端,电动汽车用铜量增长显著(单辆车用铜量达 80kg,同比增 25% ),成为最大增量来源,同时印度等新兴市场及欧美能源基础设施投资也在拉动需求。

地缘政治与能源:智利矿业税改(新法案要求矿业公司支付更高特许权使用费 )增加长期成本压力;能源价格方面,天然气价格回落降低冶炼成本,但南美局部电力短缺仍制约冶炼厂开工率。

未来趋势预判

短期(2025 年):受宏观不确定性(美联储政策、全球经济复苏节奏等 )、国内消费淡季等影响,铜价大概率维持高位震荡,存在阶段性波动,下方有库存支撑,上方受需求韧性减弱、宏观压制限制上行空间,部分机构预计价格区间在 7.7 万 - 8 万元 / 吨(沪铜 )、9500 - 10500 美元 / 吨(LME 铜 )。

中长期(2025 - 2029 年):随着全球经济复苏及新能源行业持续拉动,铜需求有望加速增长,而矿山项目周期长、品位下降等问题导致供应增速难跟上需求,市场可能从当前相对宽松逐步转向偏紧,部分研究预计 2026 年起精炼铜或转为短缺,铜价有上行潜力,但也需警惕美国经济硬着陆引发衰退、铝替代铜技术突破等风险压制价格。